طرح بازپرداخت ۳۰۰۰ دلاری قربانیان کلاهبرداری؛ خبر خوب یا زنگ خطر تازه؟

دولت فدرال استرالیا در حال بررسی طرحی است که قربانیان کلاهبرداریهای کوچک را سریعتر جبران خسارت کند. اما این هنوز یک پیشنهاد است، نه چک آماده. مهمتر از خود خبر، دانستن نشانههای کلاهبرداری، پیشگیری و قدمهای فوری بعد از حادثه است.

ماجرای ۳۰۰۰ دلار چیست؟

دولت فدرال استرالیا در چارچوب Scams Prevention Framework در حال بررسی پیشنهادی است که بر اساس آن، اگر فردی قربانی یک کلاهبرداری شود و ضرر تأییدشده او ۳۰۰۰ دلار یا کمتر باشد، ممکن است بازپرداخت سریعتری دریافت کند. طبق گزارش SBS و ABC، این مسئولیت میتواند متوجه کسبوکارهایی باشد که کلاهبرداری از مسیر خدمات آنها رخ داده است؛ از بانکها و شرکتهای مخابراتی گرفته تا پلتفرمهای دیجیتال.

این طرح در زمان نگارش این مطلب یک پیشنهاد در حال بررسی است، نه یک چک آماده برای هر کسی که بگوید قربانی شده است. قرار است درباره جزئیات، نحوه تأیید، مسئولیت بانکها و پلتفرمها، و مسیر رسیدگی تصمیمگیری شود.

به همین دلیل، اگر کسی با شما تماس گرفت و گفت «برای گرفتن ۳۰۰۰ دلار خسارت، این فرم را پر کنید»، «هزینه پرونده بدهید»، «کد بانکیتان را بگویید» یا «با این لینک وارد شوید»، با احتمال بسیار بالا خودِ همان پیام یک کلاهبرداری تازه است.

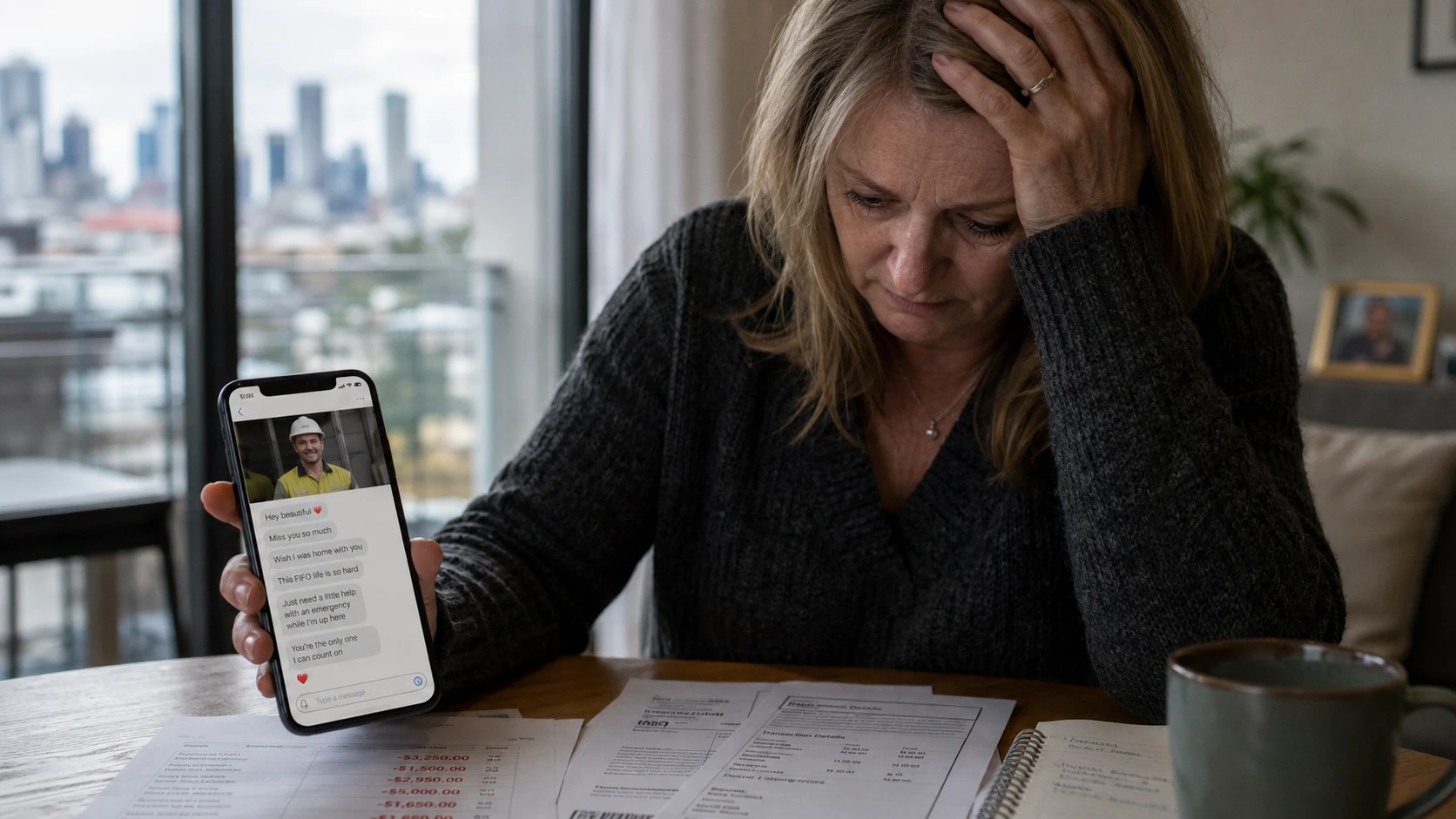

کلاهبرداری در استرالیا دیگر فقط یک ایمیل ناشیانه با غلط املایی نیست. مجرمان از شمارههای جعلی، پیامکهایی شبیه پیام بانک یا myGov، تبلیغات در شبکههای اجتماعی، وبسایتهای حرفهای، تماسهای فوری، پروفایلهای عاشقانه، پیشنهادهای سرمایهگذاری، و حتی اطلاعات واقعی شما استفاده میکنند تا اعتماد بسازند.

برای بسیاری از مهاجران، خطر دو برابر میشود. زبان انگلیسی ممکن است هنوز کاملا راحت نباشد. سیستم بانکی، مالیاتی، و اداری استرالیا با کشور مبدأ فرق دارد. ترس از ویزا، Centrelink، ATO، جریمه، پلیس، یا بسته شدن حساب بانکی میتواند باعث شود فرد سریعتر واکنش نشان دهد. کلاهبردار دقیقا از همین لحظههای اضطراب استفاده میکند.

گزارشهای National Anti-Scam Centre نشان میدهد استرالیاییها در سال ۲۰۲۵ در مجموع ۲.۱۸ میلیارد دلار به کلاهبرداریها باختهاند؛ رقمی که نسبت به سال قبل ۷.۸ درصد افزایش داشته است. زیانهای بزرگتر بیشتر در حوزههایی مثل سرمایهگذاری، تغییر مسیر پرداخت، عاشقانه/رابطهای، فیشینگ و دسترسی از راه دور دیده میشود.

پس این خبر فقط درباره بازپرداخت احتمالی نیست؛ درباره این است که هر خانواده در استرالیا باید یک نقشه دفاعی ساده داشته باشد.

کلاهبرداری معمولا از کجا وارد زندگی ما میشود؟

کلاهبردارها دنبال یک چیز هستند: شما را از حالت عادی خارج کنند. یا میترسانند، یا وسوسه میکنند، یا عجله میسازند.

رایجترین درها اینهاست:

- پیامک یا ایمیل جعلی از طرف بانک، Australia Post، myGov، ATO، Medicare، شرکت برق، شرکت تلفن یا پلیس.

- تماس تلفنی با شمارهای که شبیه شماره واقعی بانک یا سازمان دولتی به نظر میرسد.

- لینک پرداخت برای عوارض، جریمه، بسته پستی، بازپرداخت مالیات یا حساب معلق.

- آگهی سرمایهگذاری در شبکههای اجتماعی با وعده سود بالا، مخصوصا درباره crypto، سهام، اوراق قرضه یا trading.

- پیام عاشقانه یا دوستی آنلاین که آرامآرام به درخواست پول میرسد.

- پیشنهاد شغلی که قبل از شروع کار از شما پول، حساب بانکی، مدارک هویتی یا خرید equipment میخواهد.

- فاکتور جعلی یا تغییر شماره حساب برای پرداخت اجاره، خرید خانه، خدمات ساختمانی یا کسبوکار.

- تماس پشتیبانی فنی که میگوید کامپیوتر یا اینترنت شما مشکل دارد و باید نرمافزار نصب کنید.

هیچکدام از اینها بهتنهایی ثابت نمیکند کلاهبرداری است. اما وقتی درخواست پول، اطلاعات هویتی، رمز، کد یکبارمصرف یا نصب برنامه با فشار و عجله همراه شد، باید مکث کرد.

نشانههایی که باید آلارم ذهنی شما را روشن کند

اگر یکی از این جملهها یا موقعیتها را دیدید، قبل از هر کاری توقف کنید:

- «همین الان باید پرداخت کنید، وگرنه حساب بسته میشود.»

- «کد ششرقمی را برای تأیید هویت بخوانید.»

- «پولتان در خطر است؛ آن را به حساب امن منتقل کنید.»

- «به کسی نگویید، حتی به بانک یا خانواده.»

- «برای دریافت refund یا compensation باید اول fee بدهید.»

- «این لینک را باز کنید و وارد حساب بانکی/myGov شوید.»

- «ما از طرف بانک تماس میگیریم، اما شما نباید تماس را قطع کنید.»

- «این فرصت سرمایهگذاری فقط امروز باز است.»

- «برای استخدام شدن باید اول مبلغی واریز کنید.»

- «اپلیکیشن AnyDesk، TeamViewer یا نرمافزار مشابه نصب کنید تا کمکتان کنیم.»

یک قانون ساده: سازمان واقعی معمولا از شما نمیخواهد رمز، PIN، کد یکبارمصرف یا دسترسی کامل به موبایل و کامپیوترتان را بدهید. بانک واقعی هم از شما نمیخواهد پولتان را به «حساب امن» منتقل کنید.

چطور جلوی کلاهبرداری را بگیریم؟

۱. مکث ۱۰ دقیقهای بسازید

بیشتر کلاهبرداریها با عجله موفق میشوند. اگر پیام، تماس یا ایمیل شما را ترساند یا هیجانزده کرد، گوشی را زمین بگذارید. ده دقیقه صبر کنید. یک لیوان آب بخورید. با یک نفر قابل اعتماد حرف بزنید. همین فاصله کوتاه میتواند جلوی هزاران دلار ضرر را بگیرد.

۲. از مسیر رسمی تماس بگیرید

روی لینک پیامک کلیک نکنید. شمارهای را که تماسگیرنده داده، زنگ نزنید. اگر موضوع بانک است، از اپ رسمی بانک یا شماره پشت کارت استفاده کنید. اگر موضوع myGov است، خودتان آدرس my.gov.au را تایپ کنید. اگر موضوع ATO یا Services Australia است، از سایت رسمی وارد شوید.

۳. برای انتقال پول قانون خانوادگی بگذارید

برای خانواده، مخصوصا والدین سالمند یا تازهواردان، یک قانون ساده تعیین کنید: هیچ پرداخت جدید، سرمایهگذاری، انتقال به حساب ناشناس، یا ارسال مدارک هویتی بدون مشورت با یک نفر دوم انجام نشود. این قانون نشانه بیاعتمادی نیست؛ مثل بستن کمربند ایمنی است.

۴. حسابها را سختتر کنید

برای ایمیل، بانک، myGov، حساب تلفن و شبکههای اجتماعی رمزهای متفاوت و قوی بگذارید. احراز هویت چندمرحلهای را روشن کنید. اگر یک رمز را در چند جا استفاده کردهاید، آن را عوض کنید. ایمیل شما کلید بسیاری از حسابهای دیگر است؛ اگر ایمیل بیفتد، بقیه حسابها هم در خطرند.

۵. مراقب اطلاعات ظاهرا بیاهمیت باشید

کلاهبردار همیشه از شما شماره کارت نمیخواهد. گاهی اسم کامل، تاریخ تولد، آدرس، شماره Medicare، شماره گواهینامه، عکس پاسپورت، اسکرینشات قبض یا اطلاعات ویزا کافی است تا مرحله بعدی حمله را بسازد.

۶. درباره کلاهبرداری با خانواده حرف بزنید

شرم، بهترین دوست کلاهبردار است. اگر اعضای خانواده بدانند میتوانند بدون قضاوت حرف بزنند، زودتر کمک میگیرند. مخصوصا با والدین و نوجوانان درباره پیامکهای جعلی، عشق آنلاین، job scam و سرمایهگذاریهای پرزرقوبرق حرف بزنید.

از کجا بفهمیم شاید قربانی شدهایم؟

گاهی لحظه کلاهبرداری واضح است: پول فرستادهاید و طرف ناپدید شده. اما همیشه اینقدر روشن نیست. این نشانهها را جدی بگیرید:

- تراکنش ناشناخته در حساب بانکی یا کارت اعتباری.

- پیام بانک درباره ورود یا انتقالی که شما انجام ندادهاید.

- قفل شدن ناگهانی ایمیل، شبکه اجتماعی یا حساب myGov.

- دریافت کدهای تأیید ورود بدون اینکه خودتان وارد شده باشید.

- تماس از بانک یا شرکت تلفن درباره فعالیت غیرعادی.

- دریافت قبض، وام، حساب تلفن یا کارت اعتباریای که باز نکردهاید.

- تماس از debt collector درباره بدهیای که نمیشناسید.

- پیامهایی از دوستان که میگویند از حساب شما لینک عجیب گرفتهاند.

- اصرار فرد آنلاین به اینکه رابطه یا پرداخت را از خانواده پنهان کنید.

اگر شک دارید، منتظر «قطعیت» نمانید. در کلاهبرداری، ساعتهای اول مهماند.

اگر پول فرستادید، چه کار کنید؟

این بخش را مثل دستورالعمل اضطراری ببینید.

- فورا با بانک یا مؤسسه مالی تماس بگیرید. از شماره رسمی بانک استفاده کنید. بگویید ممکن است قربانی scam شده باشید و درخواست توقف، recall یا بررسی تراکنش بدهید. شماره پیگیری بگیرید.

- ارتباط با کلاهبردار را قطع کنید. بحث نکنید، تهدید نکنید، پول بیشتری برای «برگرداندن پول» نفرستید. خیلی از قربانیان بعد از کلاهبرداری اول، با وعده recovery دوباره هدف قرار میگیرند.

- اسناد را نگه دارید. اسکرینشات پیامها، شمارهها، ایمیلها، رسید پرداخت، آدرس وبسایت، نام حساب، BSB/account number، پروفایل شبکه اجتماعی و زمانها را ذخیره کنید.

- به ReportCyber و Scamwatch گزارش دهید. اگر پول یا هویت شما درگیر شده، گزارش به ReportCyber و Scamwatch کمک میکند الگوها شناسایی و شبکهها مختل شوند.

- رمزها را عوض کنید. اول ایمیل، بعد بانک، myGov، شبکههای اجتماعی و حسابهای مهم. اگر همان رمز را جای دیگری استفاده کردهاید، آنها را هم تغییر دهید.

- اگر دسترسی از راه دور دادهاید، دستگاه را امن کنید. اینترنت را قطع کنید، برنامهای را که نصب کردهاید حذف کنید، اسکن امنیتی انجام دهید و در صورت تردید از کمک فنی معتبر استفاده کنید.

- اگر مدارک هویتی دادهاید، با IDCARE تماس بگیرید. IDCARE در استرالیا پشتیبانی رایگان برای ریسک هویت و data breach ارائه میکند.

- اگر موضوع ATO، myGov، Medicare یا Centrelink بوده، با نهاد مربوطه از مسیر رسمی تماس بگیرید. ممکن است لازم باشد حسابها امنسازی یا هشدار هویتی ثبت شود.

- اگر پاسخ بانک کافی نبود، مسیر شکایت را دنبال کنید. ابتدا شکایت رسمی داخلی بانک یا شرکت مربوطه را ثبت کنید. در موارد مالی، AFCA مسیر رسیدگی بیرونی برای شکایات مالی است.

اگر فقط اطلاعات شخصی دادهاید، باز هم مهم است

خیلیها فکر میکنند چون پولی نفرستادهاند، خطری نیست. اما اگر شماره گواهینامه، پاسپورت، Medicare، تاریخ تولد، آدرس، اطلاعات بانکی، کد myGov یا عکس مدارک را دادهاید، موضوع هنوز جدی است.

در این حالت:

- با بانک تماس بگیرید و بگویید اطلاعات شما ممکن است لو رفته باشد.

- رمز ایمیل و حسابهای مهم را عوض کنید.

- احراز هویت چندمرحلهای را روشن کنید.

- به IDCARE مراجعه کنید تا درباره ریسک سوءاستفاده از هویت راهنمایی بگیرید.

- گزارش اعتباری و درخواستهای غیرمعمول برای وام، کارت، حساب تلفن یا خدمات مالی را زیر نظر بگیرید.

- اگر اسناد دولتی مثل passport یا driver licence درگیر است، درباره تعویض یا هشدار هویتی از نهاد صادرکننده راهنمایی بگیرید.

دزدیده شدن هویت گاهی هفتهها یا ماهها بعد خودش را نشان میدهد. پس بهتر است بعد از حادثه چند ماه مراقب حسابها، ایمیلها و نامههای رسمی باشید.

درباره بازپرداخت احتمالی چه باید بدانیم؟

طرح ۳۰۰۰ دلاری اگر نهایی شود، میتواند برای قربانیان کلاهبرداریهای کوچک کمک بزرگی باشد، چون هزینه و زمان بررسی پروندههای کممبلغ را کاهش میدهد. اما چند نکته مهم دارد:

- هنوز جزئیات نهایی نشده و نباید روی آن بهعنوان تضمین حساب کرد.

- شرط اصلی، تأیید شدن وقوع scam خواهد بود؛ یعنی باید سند، تراکنش و گزارش وجود داشته باشد.

- احتمال دارد مسئولیت بین بانک، telco، پلتفرم دیجیتال یا چند طرف تقسیم شود.

- ضررهای بزرگتر از ۳۰۰۰ دلار احتمالا مسیر بررسی جداگانه و پیچیدهتری خواهند داشت.

- هیچ مقام رسمی برای شروع بازپرداخت از شما رمز، کد بانکی، remote access یا پرداخت upfront نمیخواهد.

مهمترین هشدار: همین خبر میتواند بهانه موج تازهای از کلاهبرداری شود. پیامهایی مثل «شما واجد شرایط دریافت ۳۰۰۰ دلار هستید» یا «برای ثبت claim اینجا کلیک کنید» را باید با بدبینی کامل دید.

یک چکلیست خانوادگی برای همین هفته

برای اینکه این مقاله فقط خواندنی نباشد و به عمل برسد، این چند کار را همین هفته انجام دهید:

- با اعضای خانواده توافق کنید هیچ کد یکبارمصرفی برای هیچکس خوانده نشود.

- شماره رسمی بانک، myGov، Services Australia و شرکت تلفن را در گوشی ذخیره کنید.

- رمز ایمیل اصلی را عوض کنید و MFA را روشن کنید.

- به والدین یا اعضای تازهوارد خانواده نشان دهید چطور آدرس سایت رسمی را خودشان تایپ کنند.

- برای پرداختهای بزرگ، قانون «مشورت با نفر دوم» بگذارید.

- اگر کسبوکار کوچک دارید، تغییر شماره حساب تأمینکننده را فقط با تماس تلفنی به شماره قبلی و شناختهشده تأیید کنید.

- به بچهها و نوجوانان بگویید job scam و marketplace scam فقط مشکل بزرگسالان نیست.

بازپرداخت خوب است، اما پیشگیری بهتر است. اگر طرح بازپرداخت سریع برای ضررهای زیر ۳۰۰۰ دلار نهایی شود، میتواند بخشی از فشار قربانیان را کم کند. اما هیچ طرحی جای مکث، راستیآزمایی و واکنش سریع را نمیگیرد. کلاهبرداریهای امروز برای آدمهای سادهلوح طراحی نشدهاند؛ برای آدمهای پرمشغله، نگران، خسته و تحت فشار طراحی شدهاند. یعنی برای همه ما.

پس به جای اینکه فکر کنیم «من هیچوقت گول نمیخورم»، بهتر است یک جمله را در خانه جا بیندازیم: اگر عجله، ترس، پنهانکاری یا درخواست کد و پول وسط بود، اول مکث کن؛ بعد از مسیر رسمی چک کن.

در دنیای جدید، احتیاط دیجیتال مثل بیمه خانه است. شاید هر روز به کار نیاید، اما وقتی لازم شود، نبودنش خیلی گران تمام میشود.

واژهآموزی

کلمات انگلیسی این مطلب را یاد بگیر- معنی

- بازپرداخت، جبران خسارت مالی

- کاربرد

- در اسناد بانکی، حقوقی و بیمهای رایج است؛ با scheme، claim و request ترکیب میشود.

- مثال

The bank processed the reimbursement within five business days after confirming the scam.

Victims may be eligible for reimbursement if they can provide evidence of the fraudulent transaction.

- معنی

- فیشینگ؛ سرقت اطلاعات از طریق لینکها یا پیامهای جعلی

- کاربرد

- در امنیت سایبری و اخبار فناوری به کار میرود؛ با email، SMS و link ترکیب میشود.

- مثال

She received a phishing email pretending to be from her bank, asking her to verify her account details.

Phishing attacks often create a false sense of urgency to trick people into clicking malicious links.

- معنی

- مسئولیت قانونی، پاسخگویی

- کاربرد

- در متون حقوقی، قراردادی و تجاری استفاده میشود؛ با legal، financial و criminal ترکیب میشود.

- مثال

The new framework may place liability on banks and telecommunications companies when scams occur through their platforms.

Determining liability is often the first step in recovering money lost to fraud.

- معنی

- احراز هویت، تأیید صحت

- کاربرد

- در فناوری و امنیت دیجیتال کاربرد دارد؛ با multi-factor، two-factor و biometric ترکیب میشود.

- مثال

Enabling multi-factor authentication makes it much harder for scammers to access your accounts.

The bank requires authentication via a one-time code before approving large transfers.

- معنی

- تقلب، کلاهبرداری

- کاربرد

- در متون حقوقی و قضایی رسمیتر از «scam» است؛ با identity، financial و wire ترکیب میشود.

- مثال

Reporting fraud to the relevant authorities helps build a case and may support your reimbursement claim.

Identity fraud can take months to appear, so monitoring your credit file after an incident is essential.

اعتبار تصاویر

- NavaRooz — Original (تصویر اصلی)

منابع

- New plan to get up to $3,000 back in pockets of scam-hit Australians

- New plan to reimburse scam victims

- Scams Prevention Framework - Protecting Australians from scams

- Parliament passes world-leading scams prevention framework

- Targeting scams report 2025

- Stop. Check. Protect.

- Scam statistics

- Report and recover from scams

- What to do if you've been scammed

- Action on scams, spam and telemarketing: October to December 2025

- IDCARE: Identity and cyber support service