از امریکن اکسپرس تا بانکداری آنلاین: راهنمای محافظت از اطلاعات بانکی در استرالیا

پرونده تازه امریکن اکسپرس در استرالیا یک سؤال ساده اما مهم را دوباره زنده کرده است: وقتی با کارت، بانک یا اپلیکیشن مالی کار میکنیم، چه کسی واقعاً به اطلاعات ما دسترسی دارد؟ این راهنما با زبان ساده توضیح میدهد خطرهای واقعی چیست، از چه چیزهایی نباید بیدلیل ترسید، و چطور از خود، خانواده و بچهها محافظت کنیم.

گاهی یک خبر حقوقی خشک، دقیقاً همان چیزی است که باید وسط زندگی روزمرهمان بپرد. نه چون همه باید وکیل حریم خصوصی شوند، بلکه چون تقریباً همه ما کارت بانکی داریم، خرید آنلاین میکنیم، اپ بانک نصب کردهایم، با Afterpay و PayPal و Apple Pay و Google Pay سر و کار داریم، یا دستکم یکبار برای خانواده پول فرستادهایم.

پرونده تازه American Express در استرالیا از همین جنس است. موضوع فقط یک شرکت کارت اعتباری نیست. سؤال اصلی این است: وقتی اطلاعات مالی ما در سیستمهای بزرگ بانکی و پرداختی ذخیره میشود، چه کسی میتواند آن را ببیند، چرا میتواند ببیند، و اگر سوءاستفاده شد ما چه کار میتوانیم بکنیم؟

ماجرای Amex چه بود؟

براساس گزارش ABC News در ۱۲ ژوئن ۲۰۲۶، دفتر کمیسر اطلاعات استرالیا (OAIC) خلاصهای از تصمیم نهایی خود درباره تحقیق طولانیمدت از American Express را منتشر کرد. این تحقیق از سال ۲۰۲۳ شروع شده بود؛ بعد از آنکه یک شاکی گفت فردی که مدتی کوتاه با او رابطه داشته و در Amex کار میکرده، از موقعیت شغلی خود برای دیدن تراکنشهای مالی او استفاده کرده است.

نکته مهمتر این بود که این پرونده فقط به رفتار یک کارمند محدود نماند. بررسیها باعث شد موضوع بزرگتری مطرح شود: آیا سیستمهای داخلی Amex دسترسی کارکنان به اطلاعات مشتریان را به اندازه کافی محدود میکرده یا نه؟ طبق گزارش ABC، تصمیم نهایی شکایت را وارد دانسته و پرداخت بیش از ۲۳ هزار دلار غرامت به شاکی را مطرح کرده است. در عین حال، گزارش کامل محرمانه مانده و همین مسئله بحثهایی درباره شفافیت و حق مردم برای دانستن ایجاد کرده است.

این پرونده یک اصطلاح مهم را وارد گفتوگوی عمومی کرد: insider threat یا «تهدید از داخل». یعنی خطر همیشه از هکر ناشناس در یک کشور دور نمیآید؛ گاهی کسی که به یک سیستم دسترسی کاری دارد، میتواند از همان دسترسی سوءاستفاده کند.

اطلاعات بانکی دقیقاً یعنی چه؟

وقتی میگوییم «اطلاعات بانکی»، فقط منظورمان شماره کارت نیست. در دنیای واقعی، اطلاعات مالی شما مثل یک پازل است. هر قطعه شاید بهتنهایی بیخطر به نظر برسد، اما وقتی کنار هم قرار میگیرد، میتواند تصویر دقیقی از زندگی شما بسازد.

اطلاعات بانکی و مالی میتواند شامل اینها باشد:

- نام، آدرس، تاریخ تولد و شماره تماس

- شماره حساب، شماره کارت، BSB، جزئیات کارت اعتباری یا دبیت

- تاریخچه تراکنشها: کجا خرید کردهاید، چه زمانی، با چه مبلغی

- درآمد، بدهی، قسطها، وامها و اطلاعات اعتباری

- اطلاعات احراز هویت، مثل مدارک شناسایی، گذرنامه، گواهینامه یا Medicare

- دادههای ورود به حساب، دستگاههایی که استفاده میکنید، آدرس IP و گاهی موقعیت مکانی

- اطلاعات مربوط به درخواست وام، hardship، بدهی معوق یا سابقه بازپرداخت

طبق تعریف OAIC، «اطلاعات شخصی» هر اطلاعات یا نظری است که بتواند یک فرد را شناسایی کند یا او را بهطور معقول قابل شناسایی کند. این یعنی اطلاعات مالی، مخصوصاً وقتی با نام، آدرس یا مدارک هویتی ترکیب شود، جزء دادههای بسیار حساس زندگی روزمره است.

چه کسی میتواند اطلاعات بانکی شما را ببیند؟

پاسخ کوتاه: نه هر کسی، اما افراد و نهادهای بیشتری از آنچه تصور میکنیم ممکن است به بخشهایی از دادههای مالی ما دسترسی داشته باشند.

در حالت عادی، این گروهها ممکن است به بخشی از اطلاعات شما دسترسی داشته باشند:

۱. خود بانک یا شرکت مالی

کارکنان بخش پشتیبانی، امنیت، تقلب، رسیدگی به شکایت، وام، کارت اعتباری یا انطباق با مقررات ممکن است برای انجام کار مشخص به اطلاعات شما نیاز داشته باشند. اما این دسترسی باید محدود، قابل ثبت و قابل کنترل باشد. اصل سالم این است: هر کارمند فقط باید آن چیزی را ببیند که برای کارش لازم است، نه بیشتر.

۲. ارائهدهندگان خدمات فناوری و پردازش پرداخت

بانکها و شرکتهای پرداخت از سیستمهای بیرونی، مراکز تماس، سرویسهای ابری، شرکتهای تحلیل ریسک، ضدتقلب و پردازش تراکنش استفاده میکنند. این شرکتها ممکن است به بخشی از دادهها دسترسی داشته باشند، اما باید تحت قرارداد و قواعد امنیتی مشخص کار کنند.

۳. فروشندگان و merchantها

وقتی از یک فروشگاه خرید میکنید، فروشنده معمولاً همه اطلاعات بانکی شما را نمیبیند. او ممکن است نام، مبلغ، زمان خرید، چهار رقم آخر کارت یا شناسه تراکنش را ببیند. اما شماره کامل کارت و کد امنیتی نباید آزادانه در اختیار فروشنده بماند.

۴. شرکتهای اعتبارسنجی

اگر کارت اعتباری، وام، خرید قسطی یا قرارداد مالی داشته باشید، بخشی از سابقه اعتباری شما ممکن است در نهادهای گزارش اعتباری ثبت شود. در استرالیا، سابقه بازپرداخت و برخی نکولها قواعد خاص خود را دارند. OAIC میگوید اطلاعات سابقه بازپرداخت معمولاً تا دو سال در گزارش اعتباری میماند.

۵. نهادهای قانونی و تنظیمگر

در مواردی مثل مبارزه با پولشویی، تقلب، تأمین مالی تروریسم، حکم دادگاه، تحقیق پلیس یا درخواست قانونی، بانکها ممکن است موظف باشند اطلاعاتی را با نهادهای مربوطه به اشتراک بگذارند.

۶. اپلیکیشنهایی که خودتان وصل میکنید

اگر از Open Banking یا Consumer Data Right استفاده کنید، ممکن است به یک اپ مالی اجازه دهید دادههای بانکی شما را دریافت کند. نکته کلیدی این است که این دسترسی باید با رضایت شما، برای هدف مشخص و قابل لغو باشد.

پس آیا کارمند بانک میتواند حساب من را «همینطوری» نگاه کند؟

از نظر فنی، در برخی سیستمها ممکن است کارکنان برای انجام وظایف شغلی به اطلاعات مشتری دسترسی داشته باشند. اما از نظر قانونی و حرفهای، دسترسی بیدلیل یا کنجکاوانه نباید مجاز باشد.

مشکل پروندههایی مثل Amex دقیقاً همینجاست: مردم انتظار دارند سیستم فقط جلوی هکرها را نگیرد، بلکه جلوی فضولی داخلی را هم بگیرد. یک بانک یا شرکت مالی خوب باید این کنترلها را داشته باشد:

- محدود کردن دسترسی براساس نقش شغلی

- ثبت دقیق اینکه چه کسی، چه زمانی، کدام پرونده را دیده است

- هشدار برای دسترسیهای غیرعادی

- آموزش کارکنان درباره حریم خصوصی

- مجازات داخلی برای سوءاستفاده

- بررسی منظم سیستمها

- حذف یا ناشناسسازی دادههایی که دیگر لازم نیست

OAIC در راهنمای امنیت اطلاعات شخصی تأکید میکند سازمانهای مشمول قانون حریم خصوصی باید برای محافظت از دادهها در برابر سوءاستفاده، دسترسی غیرمجاز، تغییر، افشا یا از دست رفتن اطلاعات، «اقدامات معقول» انجام دهند.

خطرهای واقعی کداماند؟

همه نگرانیها یک وزن ندارند. بیایید خطرها را از مهم به کماهمیتتر مرتب کنیم.

خیلی مهم: دسترسی غیرمجاز به تراکنشها

تراکنشهای شما فقط عدد نیستند. از روی آنها میشود فهمید کجا زندگی میکنید، کجا کار میکنید، به کدام پزشک رفتهاید، کدام مدرسه یا مرکز مذهبی یا فروشگاه را استفاده میکنید، چه زمانی در سفر بودهاید و حتی رابطهها و عادتهای شخصی شما چیست.

خیلی مهم: سرقت هویت

اگر اطلاعات مالی با مدارک هویتی ترکیب شود، خطر بزرگتر میشود. گواهینامه، پاسپورت، تاریخ تولد و آدرس میتواند برای باز کردن حساب، گرفتن وام، ساختن حساب جعلی یا دور زدن احراز هویت استفاده شود.

خیلی مهم: دسترسی به ایمیل و شماره موبایل

خیلی از مردم فقط به حساب بانکی فکر میکنند، اما ایمیل و موبایل کلید خانه دیجیتالاند. اگر کسی به ایمیل شما دسترسی بگیرد، ممکن است بتواند رمزها را ریست کند. اگر سیمکارت یا پیامکهای شما را کنترل کند، کدهای یکبارمصرف هم در خطرند.

مهم: اشتراکگذاری بیدقت اطلاعات با اپها

هر اپی که میگوید «برای مدیریت پولت حساب بانکیات را وصل کن» بد نیست. اما هر اپی هم ارزش اعتماد ندارد. اگر نمیدانید شرکت پشت اپ کیست، دادهها را کجا میبرد و چطور میشود دسترسی را لغو کرد، باید مکث کنید.

مهم اما قابل مدیریت: بازاریابی و پیشنهادهای مالی

اینکه بانک براساس الگوی خرجکردن شما پیشنهاد کارت، وام یا بیمه بدهد، ممکن است آزاردهنده باشد، اما معمولاً به اندازه سرقت هویت یا دسترسی غیرمجاز خطرناک نیست. با این حال، حق دارید تنظیمات بازاریابی را بررسی و محدود کنید.

کماهمیتتر از تصور عمومی: دیدن نام فروشگاه توسط بانک

بانک طبیعتاً باید بداند تراکنش شما کجا و با چه مبلغی انجام شده تا پرداخت را پردازش کند، رسیدگی کند و تقلب را تشخیص دهد. مشکل، اصل پردازش تراکنش نیست؛ مشکل این است که چه کسی، برای چه هدفی، چقدر و تا چه مدت به آن دسترسی دارد.

نگرانی واقعی یا ترس اینترنتی؟ چند باور رایج

باور: «هر کارمند بانک هر وقت بخواهد میتواند حسابم را ببیند.» واقعیت: در یک سیستم سالم، دسترسی باید محدود و ثبتشده باشد. اما پروندههایی مثل Amex نشان میدهد باید درباره کیفیت کنترلهای داخلی سؤال پرسید. پس این ترس کاملاً خیالی نیست، اما نباید به بدبینی کامل تبدیل شود.

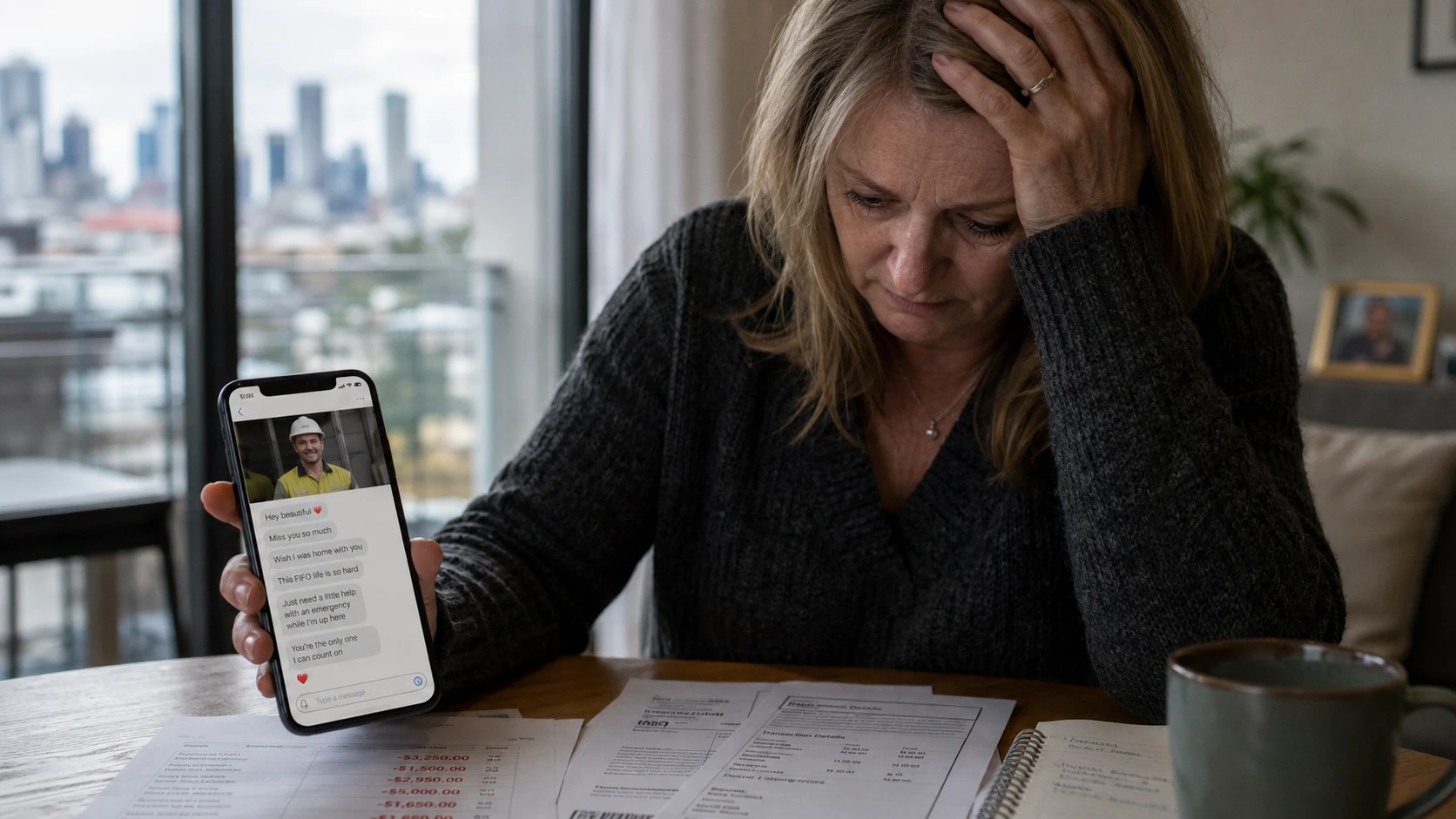

باور: «اگر کارت فیزیکیام دستم است، امنم.» واقعیت: نه همیشه. کلاهبرداری میتواند از طریق فیشینگ، تماس جعلی، پیامک جعلی، بدافزار، سرقت اطلاعات ورود یا دسترسی داخلی رخ دهد.

باور: «بانک هیچوقت با من تماس نمیگیرد، پس هر تماسی کلاهبرداری است.» واقعیت: بانک ممکن است تماس بگیرد، اما نباید از شما رمز، PIN، کد یکبارمصرف یا دسترسی ریموت بخواهد. راه امن این است که تماس را قطع کنید و خودتان از شماره رسمی روی کارت یا وبسایت بانک تماس بگیرید.

باور: «اگر پیامک در همان thread قبلی بانک آمد، حتماً واقعی است.» واقعیت: Scamwatch هشدار داده که کلاهبرداران میتوانند پیامهایی بسازند که شبیه پیامهای واقعی بانک یا شرکتها به نظر برسد. پس همردیف بودن پیام با پیامهای قبلی هم بهتنهایی کافی نیست.

باور: «بچهها حساب بانکی جدی ندارند، پس هدف نیستند.» واقعیت: بچهها و نوجوانان شاید پول زیادی نداشته باشند، اما هویت دیجیتال دارند: شماره موبایل، ایمیل، حساب بازی، شبکه اجتماعی، کارت دانشآموزی، و گاهی کارت بانکی نوجوانان. آموزش زودهنگام خیلی مهم است.

اگر نگران حریم خصوصی بانکی خود هستید، از کجا شروع کنید؟

اولین قدم، وحشت نیست؛ نقشه کشیدن است. یکبار در ماه یا هر سه ماه، این چکلیست را انجام دهید:

۱. تراکنشها را نگاه کنید، نه فقط موجودی را

بسیاری از مردم فقط موجودی را چک میکنند. اما تراکنشهای کوچک و عجیب، اشتراکهای ناشناس و پرداختهای تکرارشونده گاهی زودتر از برداشت بزرگ هشدار میدهند.

۲. اعلانهای بانکی را روشن کنید

برای پرداخت کارت، انتقال پول، ورود جدید، تغییر رمز و تراکنشهای بالاتر از یک مبلغ مشخص اعلان بگذارید.

۳. برای بانک و ایمیل، رمز جداگانه داشته باشید

رمز ایمیل و بانک نباید در هیچ سایت دیگری تکرار شود. ACSC توصیه میکند برای حسابهای مهم از passphrase طولانی، غیرقابل حدس و یکتا استفاده کنید.

۴. MFA را فعال کنید

احراز هویت چندمرحلهای یکی از مؤثرترین راهها برای حفاظت از حسابهاست. بهتر است برای ایمیل، بانک، myGov، اپهای مالی و شبکههای اجتماعی فعال باشد.

۵. اپهای متصل به حساب را بررسی کنید

در تنظیمات بانک، Open Banking، PayPal، Apple Pay، Google Pay و اپهای بودجهبندی ببینید چه سرویسهایی به حساب یا کارت شما وصلاند. هر چه لازم نیست، حذف کنید.

۶. مدارک هویتی را بیدلیل آپلود نکنید

اگر شرکتی گواهینامه یا پاسپورت میخواهد، بپرسید چرا، چقدر نگه میدارد و آیا واقعاً لازم است یا نه.

۷. گزارش اعتباری خود را چک کنید

اگر نگران سوءاستفاده از هویت هستید، بررسی credit report مهم است. اگر نشانهای از fraud دیدید، میتوانید درباره credit ban یا اقدامات حفاظتی بیشتر اقدام کنید.

اگر حس کردید اطلاعاتتان سوءاستفاده شده، چه کار کنید؟

زمان در اینجا مهم است. مثل این است که شیر آب باز مانده باشد؛ اول شیر را ببندید، بعد دنبال منشأ نشتی بگردید.

قدم اول: فوراً با بانک یا شرکت کارت تماس بگیرید. از شماره رسمی روی کارت یا وبسایت استفاده کنید، نه لینکی که در پیامک آمده. کارت را مسدود یا فریز کنید، تراکنشهای مشکوک را گزارش دهید و بخواهید دسترسیها بررسی شود.

قدم دوم: رمزها را عوض کنید. از ایمیل اصلی شروع کنید. بعد سراغ بانک، اپهای مالی، myGov و هر حسابی بروید که به پول یا هویت وصل است.

قدم سوم: مدارک و شواهد را نگه دارید. اسکرینشات پیامکها، ایمیلها، زمان تماسها، نام اپراتور، شماره پرونده، تراکنشها و پاسخ بانک را نگه دارید.

قدم چهارم: شکایت رسمی ثبت کنید. طبق OAIC، اگر فکر میکنید اطلاعات شخصی شما بد مدیریت شده، معمولاً اول باید به همان سازمان شکایت کنید. اگر ظرف ۳۰ روز پاسخ ندادند یا پاسخ قانعکننده نبود، میتوانید رایگان به OAIC شکایت کنید.

قدم پنجم: اگر کلاهبرداری در کار است، به Scamwatch گزارش دهید. Scamwatch هم برای آگاهی عمومی مهم است و هم کمک میکند الگوهای کلاهبرداری شناسایی شود. اگر پول از دست رفته، همزمان با بانک و در موارد جدی با پلیس هم تماس بگیرید.

چه چیزهایی را به بچهها و خانواده یاد بدهیم؟

حریم خصوصی بانکی را نباید با ترساندن آموزش داد. بهتر است آن را مثل قوانین عبور از خیابان یاد بدهیم: دنیا خطر دارد، اما با چند عادت ساده میشود امنتر زندگی کرد.

به بچهها و نوجوانان بگویید:

- کد یکبارمصرف، رمز، PIN و عکس کارت را برای هیچکس نفرستند؛ حتی برای «دوست»، «پشتیبان بازی» یا «کارمند بانک».

- اگر پیام فوری آمد که «حسابت بسته میشود»، اول مکث کنند. عجله ابزار کلاهبردار است.

- لینک بانکی را از پیامک باز نکنند؛ اپ رسمی یا سایت رسمی را خودشان باز کنند.

- اگر اشتباه کردند، زود بگویند. تنبیه و خجالت باعث میشود دیرتر کمک بخواهند.

- خرید درونبرنامهای، اسکین بازی، کریپتو، قرعهکشی و کارهای آنلاین پردرآمد میتواند پوشش کلاهبرداری باشد.

- اطلاعات خانوادگی مثل آدرس، مدرسه، برنامه سفر و عکس کارتها را در چتها و شبکههای اجتماعی پخش نکنند.

برای پدر و مادرها هم یک قانون طلایی وجود دارد: بچهای که از اشتباه کردن میترسد، در لحظه خطر کمک نمیخواهد. فضای خانه باید طوری باشد که اگر نوجوان روی لینک بد کلیک کرد، قبل از آنکه فاجعه بزرگ شود، بتواند بگوید.

برای خانوادههای مهاجر و فارسیزبان در استرالیا چه نکتهای مهمتر است؟

مهاجران گاهی بیشتر در معرض خطرند، نه چون سادهترند، بلکه چون سیستم برایشان تازهتر است: اصطلاحات بانکی، نهادهای دولتی، myGov، Medicare، ATO، اجارهخانه، دانشگاه، ویزا و بیمه همه با هم میآیند.

چند نکته مخصوص خانوادههای فارسیزبان:

- اگر کسی گفت از طرف ATO، Home Affairs، بانک یا پلیس تماس میگیرد و باید «همین حالا» پول بدهید، مکث کنید.

- تهدید به لغو ویزا، بازداشت، بستن حساب یا جریمه فوری یکی از روشهای رایج فشار روانی است.

- از اعضای مسنتر خانواده بخواهید قبل از هر انتقال پول غیرعادی، با یک نفر مورد اعتماد مشورت کنند.

- برای والدین، تنظیمات اعلان بانکی و محدودیت انتقال پول بگذارید.

- اطلاعات رسمی را از سایتهای رسمی بگیرید، نه از کانالها و گروههای ناشناس.

سؤالهایی که باید از بانک یا شرکت مالی خود بپرسید

اگر میخواهید کمی جدیتر پیگیر حریم خصوصی باشید، این سؤالها مفیدند:

- چه کسانی در سازمان شما میتوانند تراکنشهای من را ببینند؟

- آیا دسترسی کارکنان براساس نقش محدود شده است؟

- آیا هر دسترسی به پرونده مشتری ثبت میشود؟

- اگر کارمندی بدون دلیل اطلاعات من را ببیند، چطور متوجه میشوید؟

- دادههای من تا چه مدت نگهداری میشود؟

- چه اطلاعاتی با شرکتهای بیرونی یا خارج از استرالیا به اشتراک گذاشته میشود؟

- اگر دادههای من در یک نقض داده قرار بگیرد، چه زمانی و چگونه به من اطلاع میدهید؟

- چطور میتوانم اطلاعاتم را ببینم یا اصلاح کنم؟

- چطور میتوانم رضایت خود برای اشتراکگذاری داده یا پیامهای بازاریابی را پس بگیرم؟

همه این سؤالها جواب سریع و کامل نمیگیرند، اما همین پرسیدنها فرهنگ پاسخگویی میسازد.

نکته حقوقی ساده: قانون چه میگوید؟

استرالیا قانون حریم خصوصی دارد و بسیاری از سازمانها باید از Australian Privacy Principles پیروی کنند. این اصول درباره جمعآوری، استفاده، افشا، امنیت، دسترسی و اصلاح اطلاعات شخصیاند. نقض این اصول میتواند مداخله در حریم خصوصی فرد محسوب شود و به اقدام تنظیمگر یا جریمه منجر شود.

در مورد data breach هم قانون Notifiable Data Breaches میگوید اگر رخدادی احتمالاً باعث «آسیب جدی» شود، سازمانهای مشمول باید به افراد آسیبدیده و OAIC اطلاع دهند. OAIC میگوید آسیب جدی میتواند مالی، روانی، اعتباری، فیزیکی یا حیثیتی باشد. اطلاعات مالی، مدارک هویتی و ترکیب چند نوع داده معمولاً ریسک را بالاتر میبرد.

جمعبندی: نترسید، اما سادهلوح هم نباشید

پرونده Amex یادآوری میکند حریم خصوصی فقط رمز قوی و مراقبت از گوشی نیست. بخش بزرگی از امنیت ما در دست سازمانهایی است که دادههایمان را نگه میدارند. آنها باید سیستمهایشان را درست طراحی کنند، دسترسی کارکنان را محدود کنند، سوءاستفاده داخلی را جدی بگیرند و وقتی مشکلی پیش میآید شفاف و پاسخگو باشند.

اما سهم ما هم مهم است. ما میتوانیم رمزهای بهتر بسازیم، MFA را روشن کنیم، لینکهای مشکوک را باز نکنیم، تراکنشها را بررسی کنیم، دسترسی اپها را مدیریت کنیم و به خانواده یاد بدهیم که کد امنیتی مثل مسواک است: شخصی است، قرض دادنی نیست، و اگر دست کسی افتاد باید فوراً عوض شود.

حریم خصوصی بانکی قرار نیست زندگی دیجیتال را ترسناک کند. هدف این است که با چشم بازتر زندگی کنیم؛ نه قربانی وحشت شویم، نه قربانی اعتماد بیجا.

واژهآموزی

کلمات انگلیسی این مطلب را یاد بگیر- معنی

- تهدید از داخل؛ خطری که از سوی کارمند یا شخص دارای دسترسی مجاز به سیستم ایجاد میشود

- کاربرد

- در امنیت سایبری و حریم خصوصی سازمانی بهکار میرود؛ اغلب در گزارشهای OAIC، ACSC و متون حقوقی دیده میشود.

- مثال

The regulator found that insider threats — not just external hackers — pose a significant risk to financial data.

Banks must have controls in place to detect and prevent insider threat incidents by their own staff.

- معنی

- نقض داده؛ رویدادی که در آن اطلاعات شخصی بدون مجوز دیده، به اشتراک گذاشته یا سرقت میشود

- کاربرد

- در قانون Notifiable Data Breaches استرالیا و مکاتبات رسمی OAIC رایج است؛ اغلب با «notifiable» یا «serious» همراه میآید.

- مثال

Under Australian law, organisations must report a notifiable data breach to the OAIC within 30 days.

A data breach involving financial records and identity documents carries a higher risk of serious harm.

- معنی

- فیشینگ؛ روش کلاهبرداری که در آن پیام یا ایمیل جعلی برای سرقت اطلاعات استفاده میشود

- کاربرد

- در هشدارهای Scamwatch، ACSC و بانکهای استرالیایی بسیار رایج است؛ با «email»، «SMS» یا «link» همراه میآید.

- مثال

Scamwatch warns that phishing messages can appear in the same SMS thread as genuine bank alerts.

Never click a link in a message asking you to verify your bank details — it may be a phishing attempt.

- معنی

- احراز هویت چندمرحلهای؛ فرایند تأیید هویت با بیش از یک روش، مانند رمز و کد پیامکی

- کاربرد

- به اختصار MFA یا 2FA نوشته میشود؛ در راهنماهای ACSC، بانکهای استرالیا و تنظیمات myGov کاربرد دارد.

- مثال

Enabling multi-factor authentication on your bank account significantly reduces the risk of unauthorised access.

The ACSC recommends multi-factor authentication for email, banking apps, and myGov accounts.

- معنی

- گزارش اعتباری؛ سابقه رسمی تاریخچه اعتباری فرد شامل وامها، بازپرداختها و اطلاعات مرتبط

- کاربرد

- در درخواستهای وام، اجاره خانه و ارزیابیهای مالی در استرالیا استفاده میشود؛ با «check»، «freeze» یا «ban» همراه میآید.

- مثال

You can request a free copy of your credit report to check for any unauthorised accounts opened in your name.

If you suspect identity theft, ask a credit reporting body about placing a credit ban on your file.

اعتبار تصاویر

- Provided to NavaRooz — Used with permission (تصویر اصلی)

منابع

- ABC News — Privacy Commissioner's Amex data security findings kept confidential — ۱۲ ژوئن ۲۰۲۶

- OAIC — Guide to securing personal information — راهنمای OAIC درباره امنیت اطلاعات شخصی

- OAIC — Australian Privacy Principles — اصول حریم خصوصی استرالیا

- OAIC — What is personal information? — تعریف اطلاعات شخصی از نظر OAIC

- OAIC — Notifiable Data Breaches scheme — راهنمای data breach و آسیب جدی از OAIC

- OAIC — How do I make a privacy complaint? — شکایت حریم خصوصی به OAIC

- Scamwatch — شناسایی و گزارش کلاهبرداری

- ACSC — Personal cyber security — راهنمای امنیت سایبری شخصی از مرکز امنیت سایبری استرالیا